リフォーム工事をする際、必要となる資金をどう調達するかは大きな課題です。特に多くの人が利用する「リフォームローン」は、その金利や条件が将来的な返済計画に大きな影響を与えるため、慎重に選びたいところ。しかし、リフォームローンを選ぶ際にありがちな「失敗例」を知っておくことも重要です。このガイドでは、金利比較や選び方のポイントを含め、リフォームに最適なローンの選び方を5つ紹介します。

リフォームローンで失敗する人の特徴

1. 金利だけでローンを選んでしまう

金利が低いほどお得だと思いがちですが、それだけでローンを選ぶのは危険です。低金利ローンは、手数料や審査条件が厳しい場合があり、結果的に総支払額が高くなることもあります。

2. 返済期間を長くしすぎる

返済期間を長く設定することで月々の支払いは減りますが、総利息が増えてしまいます。無理のない範囲で、できるだけ早く完済する計画を立てることが重要です。

3. 繰り上げ返済を考えない

リフォームローンの中には、繰り上げ返済に手数料がかかるものがあります。将来的に余裕ができたときに返済を早めたい場合、手数料無料のローンを選ぶことが大切です。

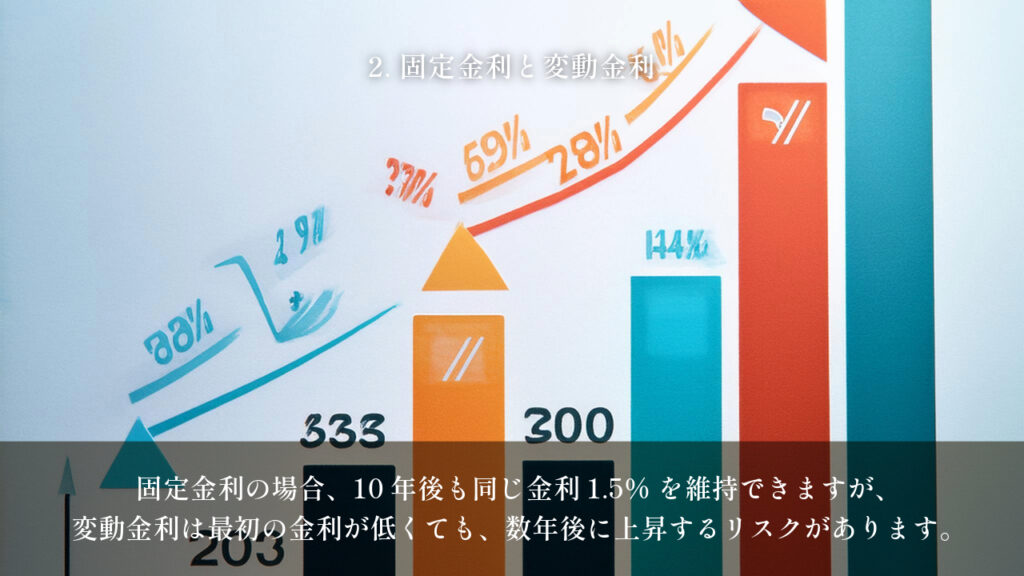

4. 固定金利と変動金利の違いを理解していない

固定金利は、金利が一定で安心感がありますが、変動金利は市場の動向に左右されるため、リスクも伴います。自分の将来の収入見通しやリスク許容度に応じて選ぶべきです。

5. 事前に審査基準を確認しない

せっかく魅力的なローンを見つけても、審査基準を満たさないと契約できません。年収や勤務年数など、ローンの審査基準を事前に確認しておくことが大切です。

リフォーム工事に最適なローンの選び方5選

リフォームローンの選び方は、金利だけでなく、ライフプランや返済計画に合った選択が必要です。ここでは、5つの選び方ポイントを紹介します。

1. 金利タイプの選択

リフォームローンの金利は大きく分けて「固定金利」と「変動金利」があります。

- 固定金利:返済期間中、金利が変わらず安心感があります。特に金利が低い時期に借りるとお得です。

- 変動金利:市場の金利に応じて変動するため、将来的に金利が上昇するリスクがありますが、金利が下がる可能性もあります。

おすすめは、自分のリスク許容度に応じて選ぶことです。将来の収入が安定していれば変動金利も魅力的ですが、リスクを避けたい場合は固定金利が無難です。

2. 返済期間と毎月の返済額

リフォームローンの返済期間は、通常5〜20年程度。長期の返済計画にすると月々の負担は減りますが、総支払額が増える点に注意が必要です。シミュレーションツールを活用し、自分のライフスタイルに合った返済計画を立てましょう。

- 短期返済のメリット:総利息が減る

- 長期返済のメリット:月々の負担が軽くなる

3. 繰り上げ返済の可否

リフォームローンを選ぶ際には、繰り上げ返済が可能か、手数料がかかるかを確認しておきましょう。将来的に収入が増えたり、臨時収入があった場合、繰り上げ返済が可能であれば、返済総額を大幅に減らすことができます。

4. 保証料や手数料を考慮する

リフォームローンには、金利のほかにもさまざまな手数料や保証料がかかる場合があります。特に、金利が低くても手数料が高いと結果的に支払い総額が増えることも。契約前に、詳細なコストを確認しましょう。

5. 審査基準に注意

各銀行や金融機関はそれぞれ審査基準が異なります。事前に年収や勤務年数、他の借入状況などを確認し、自分が条件を満たしているか確認しましょう。また、審査に通らなかった場合の予備プランも考えておくと安心です。

よくある質問

Q1. リフォームローンの金利はどれくらいが目安ですか?

A. 一般的には、変動金利で1〜2%、固定金利で2〜4%が目安となります。ただし、選ぶ金融機関や返済期間、審査状況によって金利は変動するため、複数の金融機関で見積もりを取り、比較することが大切です。

Q2. 繰り上げ返済はいつから可能ですか?

A. 多くのリフォームローンでは、一定期間後(例えば1年後)から繰り上げ返済が可能です。詳細は契約書に記載されていますので、確認しておくと良いでしょう。

Q3. リフォームローンと住宅ローンの違いは何ですか?

A. リフォームローンは、主にリフォームや改修工事に特化したローンで、住宅ローンよりも金利が高めに設定されることが多いです。また、住宅ローンは土地や建物の購入時に利用するため、借入額や期間が大きく異なります。

Q4. 審査に通らない場合の対策は?

A. 審査に落ちた場合、別の金融機関に申し込むことや、親族の保証を得る、頭金を増やすなどの対策が考えられます。また、信用情報を確認して、支払い遅延などがないかチェックすることも重要です。

Q5. リフォームローンの借り換えはできますか?

A. はい、できます。借り換えを行うことで、金利を下げたり、返済期間を変更できる可能性があります。特に金利が低いタイミングでの借り換えは有利です。

まとめ

リフォームローンは、単に金利だけでなく、返済計画やライフスタイルに合った選び方が求められます。このガイドで紹介した5つのポイントを参考に、慎重にローンを選び、無理のない返済プランを立てましょう。将来的な金利の動向や、繰り上げ返済の可能性も考慮しておくことが、成功への鍵となります。

コメント